目次

その1 民間銀行の信用創造 ←いまここです

その2 財政支出「が」貨幣を増やす

その3 貨幣の創造と破壊

その4 現金についてと、準備預金とその金利

簿記なしで、図で理解するMMT!

これは世界初の試みではないでしょうか\(^o^)/

しかーしなんせデザインスキルがないので、このエントリは今後改定が必要と思われ。。。

ここから始まるPrimeerカテゴリーのエントリは、そうやって、あるいは、皆さんから「こうしたらもっとわかりいやすくなるよ!」というご意見がいただけたならどんどん参考にしてなおしていけたらなーとか夢は広がります。

さあ始めましょう。

まずは、この基本図までを目標とします。

なんか右上がスカスカですね。

実は、ここに年金や保険会社を入れようと。社会保障を担う年金や保険会社には国債がたまっていくのです。その様子は、基本図の理解が終わってからにしましょう。

では、ご一緒にこの基本図までを作っていきましょう。

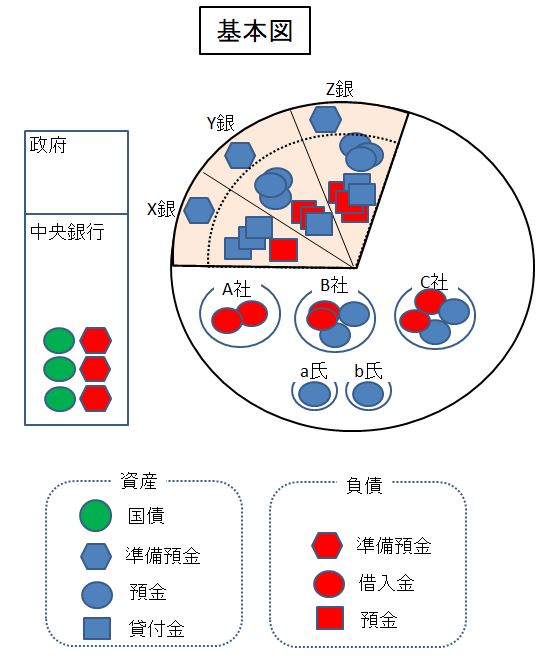

図1 銀行が通貨を持っている

青丸は預金を表したいのですが、まあここは、「銀行はなぜか現金をもっている」ってところから始めさせてください\(^o^)/

はい、いいですか、三つの銀行は通貨、合計「9」をもっている。ここからスタート。

政府が現金をポンと出してくれた、というご理解で、まあいいですよ!

というわけで、ここはごまかしつつ。。。

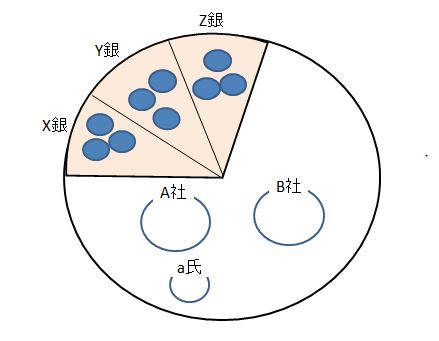

さて、A社の社長かなんかの事業を始めるということで、X銀行はお金を貸しました。

このときお金は増えています!

資産(お金)が増えたらうれしいですよね!

だだねえ。。。

図で行きましょう。

図2 X銀行がA社にお金を貸した

ここが、いわゆる「万年筆マネー」とか「銀行による信用創造プロセス」です。

A社は預金を得ました。

しかし同時に、借入金という返済義務をしょわされます。

「MMTが注目するのは貨幣よりむしろ実物資産である」である、とかいいますが、このように債務に注目するのもまた特徴ですね。覚えておいていただければ。

この図を詳しく見てみましょう。

A社は預金を手に入れました!

しかし、その裏には赤い借入金という怖いものが付いているのでした!

借入金、とは、返済義務と言う意味で、A社の負債になるわけです。ローンといってもいいですね。

お金は借りたら返さなければ!

★したがって、A社はプラスマイナスゼロ。総金融資産に変化はない。

つぎに、X銀行を見てみます。

銀行には、「預金」という負債と同時に「貸付金」という資産ができています。

預金とは、銀行にとっては「負債」なんですね!

借り手のあなたにとって預金が資産なら、銀行にとっては返さなければならないものである、と。その一方、「貸付金」は権利です。これがあるから、借り手には返す義務が生じる。これはA社の「借入金」に対応します。

★ここでX銀行もプラスマイナスゼロ。総金融資産に変化はない。

このように、銀行貸出では通貨の量は増えています。

しかし、総金融資産は増えていない。

ここが大事なので丁寧に。

貸し出しの前、図1で、丸の中の総金融資産は9でした。

図2で、資産が4出現(企業の預金と銀行の貸付金)しているけれども、同時に負債も4出現(企業の借入金と銀行にとっての預金)しているので総金融資産は9のまま。

「誰かの資産は誰かの負債」

身も蓋もない話です。でも絶対に真実。絶対に真実であるから素晴らしい\(^o^)/

MMTで、「政府の黒字は他部門の赤字」、あるいは、「政府の赤字は他部門の黒字」、とかいうのは聞いたことがあると思います。

これは、上記の絶対原則を踏まえています。

民間部門の総金融資産が増えるのは、政府支出か、海外からの入金以外には絶対にない、というわけなんですね。

よって、政府支出で民間金融資産が増えるという話に行きたいのですが、、、

その前に準備預金というものの理解が必要になりますね。

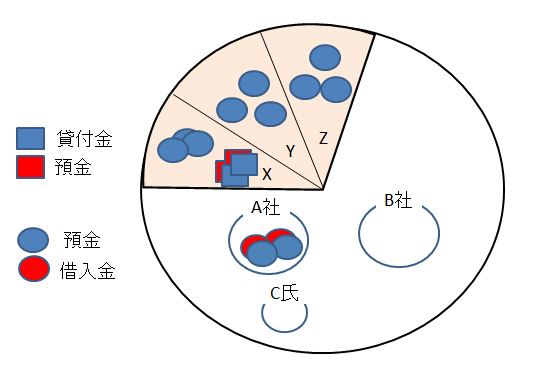

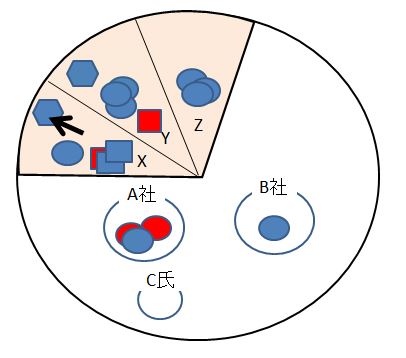

図3 X銀行が準備預金を用意する

X銀行は預金を預かったので、持っているお金の一部を「準備預金」として別枠で確保します。

これは義務です。

銀行は預金を預かったら、義務としてその金額の何パーセントかを中央銀行に預けなければなりません。

図3では、図2で通貨だったX銀行の青丸のうちのひとつが「準備預金」(六角形)に変わっています。「X銀行が通貨を中央銀行に預金する」という形をとります。

この準備預金は、MMTの主役の一つでさまざまな「決済」で大活躍することになります。これを見ていきましょう。

銀行間の決済を考えます。

例として、A社がB社から何かを仕入れたとして、その代金をB社に支払います。

このときA社の預金が減って、B社の預金が増えなければなりません。

そうですよね?

この時、銀行間で何が起こっているかをしっかり見てみましょう。

A社の口座はA銀行にありました。B社の口座はX銀行でなく、Y銀行にあるとします。

下図のような感じです。

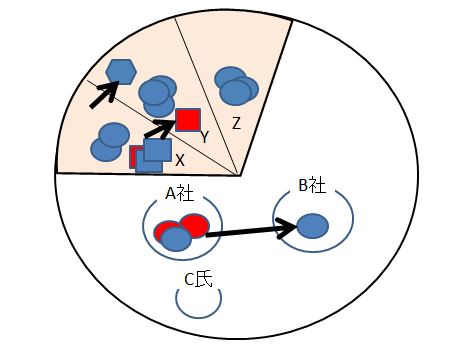

図4 A社がB社に代金を支払った

まず、A社とB社のところ。

A社の預金が減って、B社の預金が増えていりう。

このとき、A社の赤丸(借入金、返済義務)は「移動していない」。

銀行間では?

赤い四角、つまりX銀行の負債だった「A社の預金」はY銀行に「B社の預金」となって移動しなければなりません。赤い四角が移動しています。

ここでさらに、準備預金(青い六角形)が同時に移動しています。

こうしないで、X銀行の負債がY銀行に移動するだけではX銀行が丸儲け、Y銀行が丸損です。

これを補うために、同時に準備預金がY銀行に移っている。

このことによって、銀行には損益がでないようになっているわけですね(細かくはA社かB社から振込手数料を得ます)。

では、次。

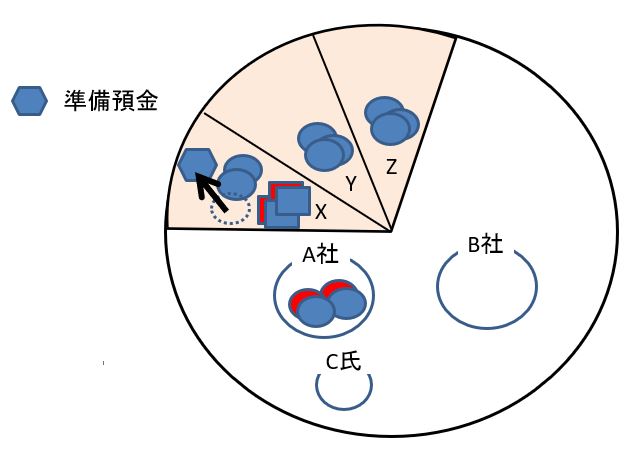

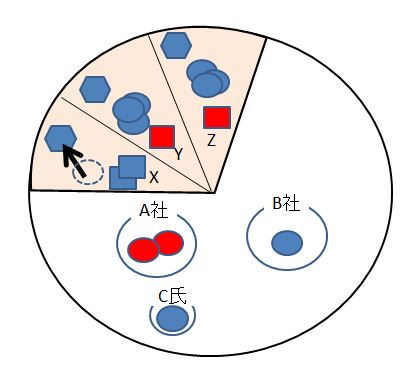

X銀行の準備預金がなくなってしまいました。このままでは違反になってしまうので、図3と同じようにX銀行は預金を準備預金に充当します。

つまり、中央銀行に預金します。

図5 X銀行が準備預金を補充

よろしいでしょうか。

初めての方は感覚が掴みにくいかもしれません。

慣れです。

もう一つ、例を出しましょう。

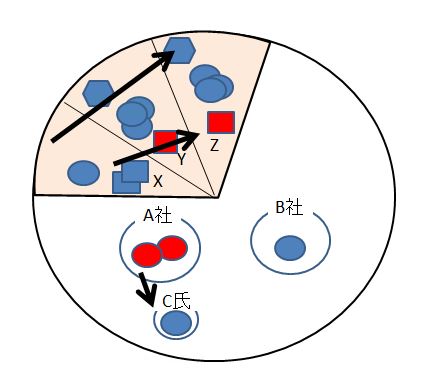

A社は従業員のc氏に給与を支払います。

c氏の預金口座はZ銀行にあるとします。

まったく同じなので復習的に、確認してください。

図6 A社がc氏に給与を支払った

確認、できましたでしょうか?

そして図7では準備預金補充。図5と同じですよ。

図7 X銀行が準備預金を補充

あたりまえですが、繰り返します。

銀行貸出では通貨の量は増えています。

でも、総金融資産は増えていない。ここが大事。

丸の中の総金融資産は相変わらず9です。

これだと図がさびしいので、同様に銀行貸出とか給与支払いを増やします。

それが次の図。

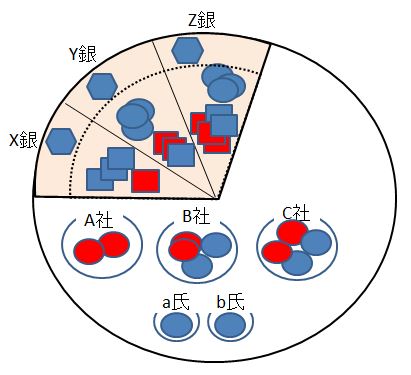

図8 「基本図」の民間側

だいぶにぎやかになりました\(^o^)/

丸の中の総金融資産は相変わらず「9」です!

以上で、「図だけ(簿記なし!)で理解するMMT」 その1(民間銀行の信用創造)を終わります。

ここまでは、次回のエントリの準備です。

次回、「その2」はメインディッシュです。

民間内部では増やせない純金融資産を政府支出は増やします。

その様子を、これ世界初じゃないかなあ\(^o^)/

貨幣の誕生を「図で」、お目にかけましょうではありませんか\(^o^)/

追記

その2、

書きました。

1. 無題

X銀?