目次

その1 民間銀行の信用創造

その2 財政支出「が」貨幣を増やす

その3 貨幣の創造と破壊

その4 現金についてと、準備預金とその金利 ←いまここです

さて、前回は「貨幣は政府が創造し、破壊している」。あってますよね?という話をしました。

異論はでなかったので、あっているようですね\(^o^)/

今回は、二つの話をします。

一つは、「

現金、財布の中のこの紙幣はどうなっているの?」、というテーマ。

もう一つは、「

準備預金のしくみをもう少し詳しく」、というテーマ。

「その1」で、銀行は預金(貸出)をしたときに一定額を中央銀行に預けておく義務を負っているという話をしました。

準備預金は、中央銀行への預金なので、金利が絡んできます。

この金利の話と、現金の話は実はとても関係があるのです。

今回の目標は、その仕組みを理解することです。

そのへんは、ちょっとだけ難しいかもしれません。頑張っていきましょう!!

さて、現金といえば、ゴールデンウイークの直前になるとたくさんの人が預金を下ろして現金に換えるものです。読者のあなたも、そうしませんでしたか?

そんなイメージでやってみましょう。

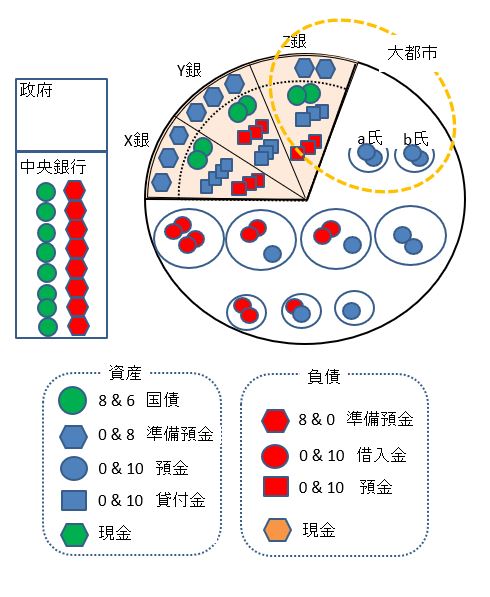

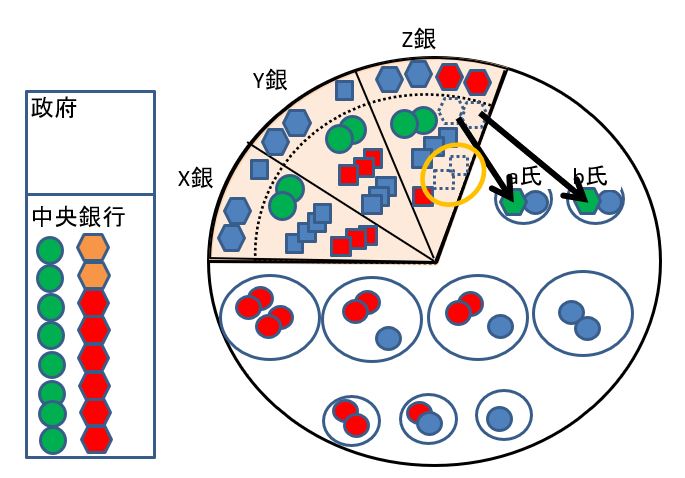

今回の基本図です。

a氏とb氏を右上に書きました。この二人は大都市に住んでいてZ銀行などに口座を持っています。連休は田舎に出かけてお金を使います。

そのために、預金を全部は降ろさずにその半分だけを現金に換えるとしましょう。

Z銀行の預金からおろすとしましょう。

「その4」の基本図

基本図です。

負債のところに現金が現れるのがちょっと違和感があるかもですね。

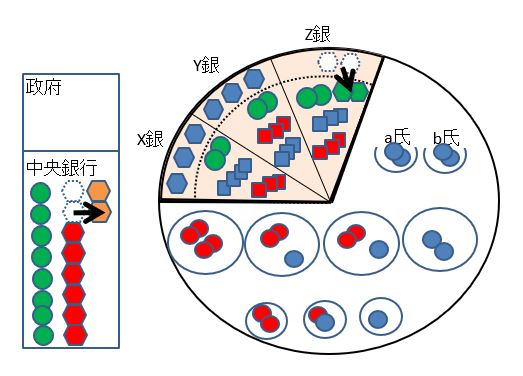

ゴールデンウイークが近づくと、銀行は「たくさんの預金者がお金をおろすにちがいない!」ということを予想します。毎年の恒例行事です。

そのために、あらかじめ、準備預金を現金に交換して待機しておきます。

図4-1 Z銀行が現金を用意

こうなります。

物理的な紙幣は、中央銀行からZ銀行に運ばれます。

Z銀行は中央銀行に預けていた準備預金を「返して」もらったわけですね。

準備預金は、中央銀行に「預けている」お金のことですから。

一方、中央銀行の内部では現金が引き出されたときに、いくら引き出されたかを「記録」しています。記録上、中央銀行の負債である赤の準備預金が、オレンジの現金という負債に変わりました。

よろしいでしょうか?

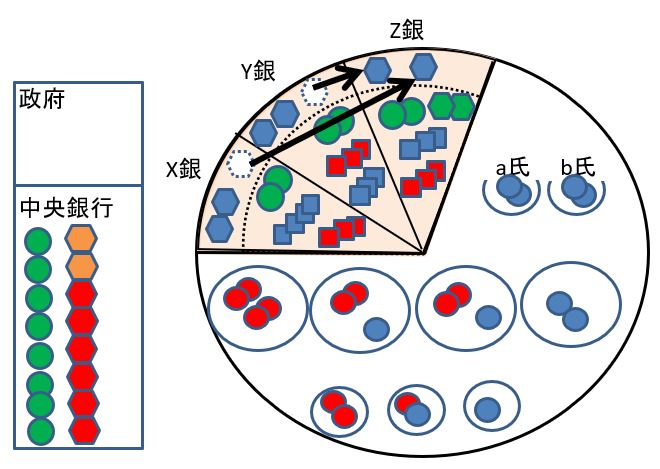

ここで問題が生じます。

第三回までを読まれた皆さんはもうわかりますよね。

Z銀行は法を守るために、準備預金を補充しなければなりません!

このとき田舎のX銀行やY銀行の預金者たちは、都市の人たちのようには行動しないので、準備預金が余っていたりします。

Z銀行は、それを借りればいいですよね!

図4-2 Z銀行はX銀行とY銀行から準備預金を借りる(その1)

とまあ、Z銀行は、なんとかしてこの図の状態を作る算段をする必要があるのはおわかりと思います。

しかーし!

この図で済むわけないですよね?

わかりますか?

この図4-2だと、X銀行とY銀行は資産の減少で丸損、Z銀行は資産の増加で丸儲けになってしまう。

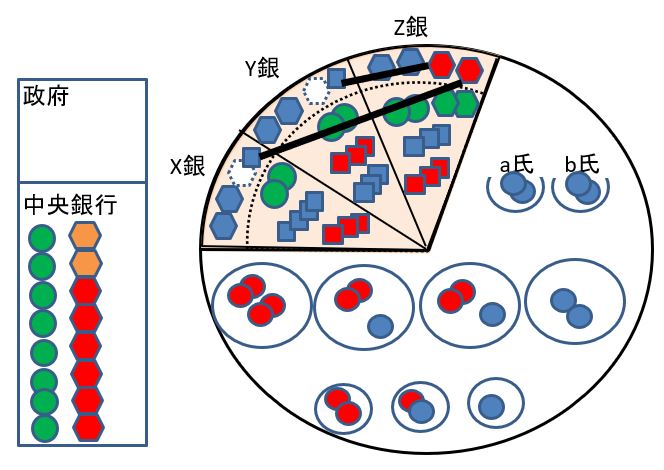

だからより正確には、Z銀行は他行から借り入れをしていることになりますね。

それを含めてちゃんと書くと下の図になります。

図4-3 Z銀行はX銀行とY銀行から準備預金を他行から借りる(その2)

図4-2の裏ではこういうことが起こっているわけですね。

もっといえば、ゴールデンウイークにそなえて、銀行たちはこういう準備をしてくれているのです!

みんなが来る前にATMの中を準備している!

現代金融って、なんかすごくないですか?

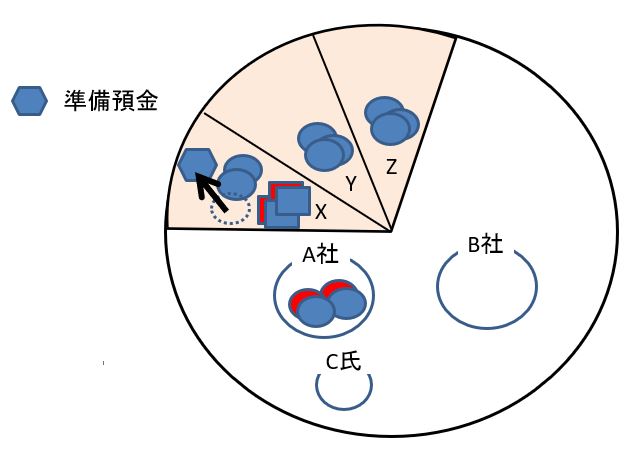

次に、いちおう、X氏とY氏が現金を下ろすところも図にしておきましょう。

準備さえできていれば、あとは簡単。

図4-4 a氏とb氏がZ銀行の預金から現金を引き出す

わかりますか?

a氏とb氏の預金は、現金に入れ替わりました。

預金残高は当然減っています。

したがって、Z銀行の負債である預金も「当然」減っていますね。これが黄色で囲んだところです。赤い四角が消えています。

当たり前ですが、a氏もb氏も銀行も、プラスマイナスをトータルすればゼロ。

さあ皆さん、ここまで、よろしいでしょうか?

第三回までを含めて、さまざまな決済の場面(振り込み、現金の引き出し、政府支出、納税)で準備預金が核になっていたことが把握できたと思います。

ここまでは、その決済の個別取引の様子を見てきました。

次に、ぜひ想像してほしいのは、銀行にとってこれらの取引は毎日にたくさん起こっている普通の処理だ、ということです。

図4-3でみた、銀行間の準備預金の貸し借りは膨大なものでこの調整は、ひとつひとつの取引(たとえば、a氏が現金を引き出す)ごとに調整するなんてできるわけがない。ある取引ではX銀行がY銀行に移動し、別の取引では逆のことが起こり。。。

もう各銀行、どの銀行にいくら貸していくら借りているかを個別に管理するとか、意味がない。

そういうの、

ぜんぶまとめて、相殺ってことにしません?

そいいう仕組みができている。

まり、各銀行は毎日の取引が終わった後、準備預金の残高を見てみれば「結局準備預金がいくら増えた(借りた)」、とかいくら減った(貸した)がわかるじゃん!

そうするとたとえばX銀行は1億円借りていたというときに、

「どこか貸してくれる銀行はありませんか?」

と打診する。

どこかに1億円分貸していた銀行が必ずあるので、その銀行が手を挙げる。

で、これでもまだ面倒くさい。

そこで、中央銀行の出番です。

その3までを思い出してください。

中央銀行は、国債を売買して政府支出や徴税時の準備預金の変化を調整しています。

そして実は、これとは別に中央銀行は、銀行に対して準備預金を貸し付ける窓口を開いています。民間銀行がもし準備預金不足に陥ったら、

中央銀行が「貸して」くれます。

このときの、中央銀行の貸出金利が「

政策金利」と言われるものです。

この、中央銀行からの借入は量としては小さなものです。しかし、政策金利が定められていることによって、銀行同士で準備預金の貸し借りをするときの金利が決まる、というすごい現象が起こるのです。

考えてみてください。

X銀行は準備預金が不足したしまったのでどこからか借りたい。

いざとなれば中央銀行から借りられるけれど。

Y銀行は準備預金が余っている。

余らせておくのは実はもったいない。これを他行に貸せば金利を獲得できる。

しかし、政策金利より高い金利にするわけにはいかない。

こうして、銀行間で準備預金を融通しあうときの金利は、市場原理によって、政策金利に誘導されることになるのです。

図4-2や図4-3で見た、銀行間の貸し借りのときの金利の話ですよ!

おわかりいただけたでしょうか?

最後に、これは念のために「その1」の復習を少々。

再掲 図3 X銀行が準備預金を用意する

このとき、X銀行が準備預金を中央銀行に「預金」する。

こういうことを新しくするときの金利が「政策金利」です。(細かい設定はいろいろあるので興味があるかたは調べてみてください!)

お疲れさまでした。

以上で、その4の内容は終わりです。

次回は、国債について見ていきます。

国債も、今回みた現金とけっこう似ています。

国債も、現金と同じように銀行の外に出ていきますからね!

1. 無題

a氏, b氏?