MMTレンズ シリーズ!

その0:エレファント・イン・ザ・ルーム その1:象がいない「主流」ビュー その2:MMTビュー簡略版(とデフレ経済) その3:「財政に従属する金融政策」とは ← 今回はここです! その4:おぼえよう!財政スペース その5:財政スペース② 遊休資源と「より良い社会」の話

で、今回の目的ですが。。。

目玉の財政政策に行く前に、MMTビューでの中央銀行の位置付けを示しておいた方がいいかなと。

この件は、本ブログの

primerシリーズでも軽くしか触れていませんま。ようやく。

準備預金って何だろう?という方は、このprimerなどからお願いします。

さて、中央銀行の一番の役割は「安定した銀行間決済を常に維持すること」です。これはもう、社会の基本インフラ。

そのために準備預金量を調整します。

その方法は、国債の売買よる調節でした。

では、中央銀行の国債売り(売りオペ)や買い(買いオペ)をMMTビューの図でみたらどうなるかを見てみましょう。

GIFアニメですが、二回くらい見てください。。。

図3-1 MMTビューから見た売りオペと買いオペ

思いますね?

意味なくね?

そうなんです!

本質的な意味なんて「ない」んです。

ただ、やらなければならない大きな理由は、あります。

「現行制度は金本位制時代に確立し、主流ビューに基づいて維持発展してきたから」

これだけ。

で、その弊害も随所に出てきているからいい加減にしようよってのがMMTの人の話なのですが、この話題はまたいつか。

ここでは、なぜ売りオペ買いオペ(金融調節)をしなければいけないことになっているかの指摘だけ。

何しろ、主流ビューには金利が必要。

だって、

「中央銀行が金利を通じて経済に貨幣を注入している。他がやらないでどうするの?」

というビューだから。

それだけ。

みんなが「そんなビュー」だったら、そんな「制度」が出来上がる。

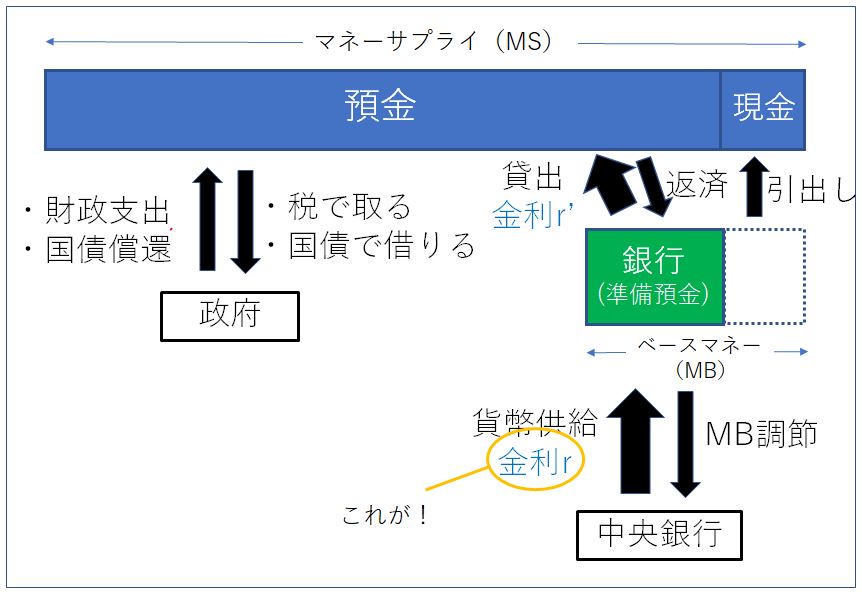

ということで、1でやった主流ビューを再掲。

金利がめっちゃ重要な役割を果たしていることにご注目。

図3-2 再掲主流ビュー

中央銀行が有利子で「貨幣を供給」し、その貨幣が民間銀行を通じて企業に貸し出されるという「設定」になっている。本当は違うのだけど。

MMTビューからこれを過激に言えば、そもそもこの準備預金制度はこうです。

「中央銀行が金利を支払っている形をつくりたいために民間銀行に準備預金を預けさせている」

(独自見解注意)。

で、なんにせよ、そういう設定が存在し維持されるためには、金利というものを手間をかけて「維持」する必要が出てきてしまう。

(これは独自見解ではなくて)。

どういうこと?

あらためて。

民間銀行って、必要に応じて準備預金を調達したり保持しておく必要がありますね。

たとえば預金者が納税すると純減してしまう(前回の徴税ビフォアアフターの図)。

で、不足してしまいそうな場合、必ずしもぜったいに

中央銀行から借りなければならない、ということはないわけ。

むしろ、銀行間で何とかしろ(他銀行から借りよ)と「指導」される。

中央銀行様はなんたって「最後の貸し手」だから!

なんだけど。

そうは言っても何もしないで放っておくと、民間銀行同士が勝手な金利で貸し借りをしてしまう。

たとえば政府が財政支出をしようものなら、その支出の支払い先である企業や公務員さんが口座を置いている銀行の準備預金が「純増」してしまう。

前回の図のこれですー。

図3-3 財政支出で準備預金が増える前回の図

これで、準備預金を半ば押し付けられたその銀行は、「べつに政策金利なんて無視しても低金利で他銀行に貸せるじゃん」ことになってしまう。

これで、準備預金を半ば押し付けられたその銀行は、「べつに政策金利なんて無視しても低金利で他銀行に貸せるじゃん」ことになってしまう。

これは困る。実質的に金利が下がってしまっている!いいですか?この単純な需給原理からの絶対法則は、MMTテストで頻出のところ!赤字財政支出のまま中央銀行が何もしないと、銀行間金利(インターバンク市場の金利)は下がります。じゃあ、下がらないようにしるするためにはどうすれば?おわかりですね。あらかじめ準備預金の総量がいつもほぼ一定になるように「調整」しておくことです。いやー、メンドクサイ壮大な作業ですよね。。。(だったら金利ゼロでいいじゃんという話が、ビル・ミッチェルのこちらです。)

図3-4 財政支出に追随する中央銀行の仕事

これが、いわゆる「財政政策に従属的な金融政策」のイメージ的な理解です。

レイのMMT入門だと、第三章の話です。

なお反対に

準備預金が減ってしまう場合、つまり徴税で準備預金が不足する場合は買いオペになることはお分かりですよね!

でも、、、

こんなこと言う人が湧いてくるかも!

「それ現実と違う!」

「日本では財政支出の前に国債発行してるじゃん!」

しょうがないなあ。。。

見えなかったのかな。。。

あなた、ぜったい性格悪いですよ!

だって、実は上の図3-4の最初「財政支出ビフォア」のところトラップがありまして。

それは。

よく見ると超スピードで国債発行している図が入っているんですけど、性格が悪い人には見えないように設定してあるから!

ごめんなさいね。

実はさっきアレクサンドアに言われまして。

「そういうことやるの、性格悪くない?」

って。

なんか自分にも見えませーん\(^o^)/

ということで、最初のところだけスローで行きますね。

四枚の画像です。

図3-5 財政支出ビフォアの超スロー再生

政府が財政支出の前に国債を発行すると、そのときもやっぱり準備預金量が減ってしまうから、中央銀行が素早く国債売りオペをして調整する様子でした。

わかりましたかー?

いいですか?

「何もしない中央銀行」

なんてありません。

彼らはいつもそれはそれは実直に「決済の維持安定」に努めているということを覚えておきましょう。

この日常的な金融調節こそ、「主流が見ない象」の一つですからね!

さてさて。

ちょっと疲れましたが、今回も、もう少し頑張ってみます?

なにしろここに象がもう一匹いるんです。

そのタネは、「ベースマネー」。

マネタリーベースともいわれる考え方。

準備預金と現金を足したもの。

まあ、このシリーズでも使いましたけどね\(^o^)/

B(国債)+M(ベースマネー)

とか。

えへへ。

でもこれ、なんか変だと思いません??

だって、B+Mって

国債 + 準備預金 + 現金

という三つの合計ですよね。

上の図で行けば、緑の「国債」と「準備預金」を合体させる方が自然ですよね???

じゃあ、後ろの二つを目立たせる意味はなあに??

それは。。。

・国債という象を隠すのに便利

・ハリボテの主流派ビューをもっともらしく見せる効果

なんですけど、あー、長くなりましたね。

エントリを分けた方が。それは、次回にします。