では、

前回の続き。

さっそく、「主流の貨幣ビュー」ってこんなんだよね?ってところを。

まず、「貨幣の量は経済成長に合わせて増えていくのが自然

」、というビューがあります。

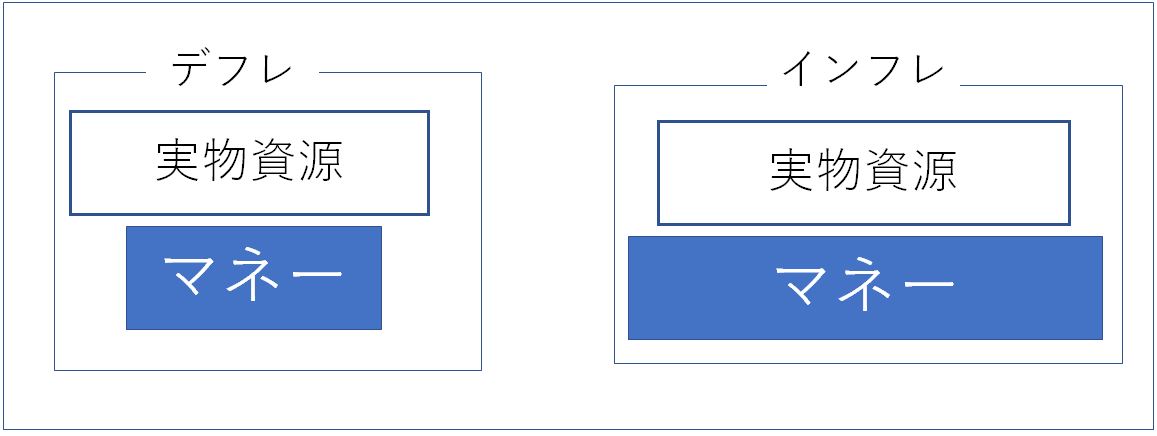

図1.実物リソースの成長に併せてマネーが増大する図

次に、こちら。

図2.「貨幣的な」インフレやデフレの図

実物資源に対してマネーが少ないとデフレ、マネーが多いとインフレ、という図ですね。

貨幣が二倍なら物価は二倍!

ホットポテト効果!

(このへんすごいダウト)

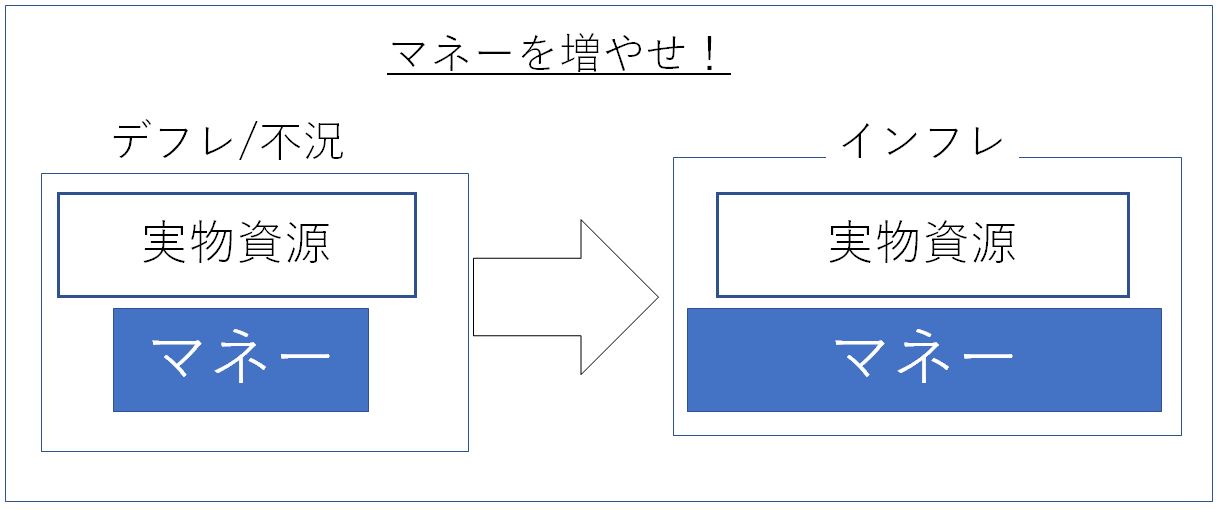

だからデフレが悪いならマネー量を増やせばいいのでは?!

図3. マネーを増やしてデフレ脱却!の図

(これはもうだめ)

では、じゃあ経済の中のマネーはどうやったら増えるのか?

それはもちろん、通貨の番人、中央銀行の仕事だと!

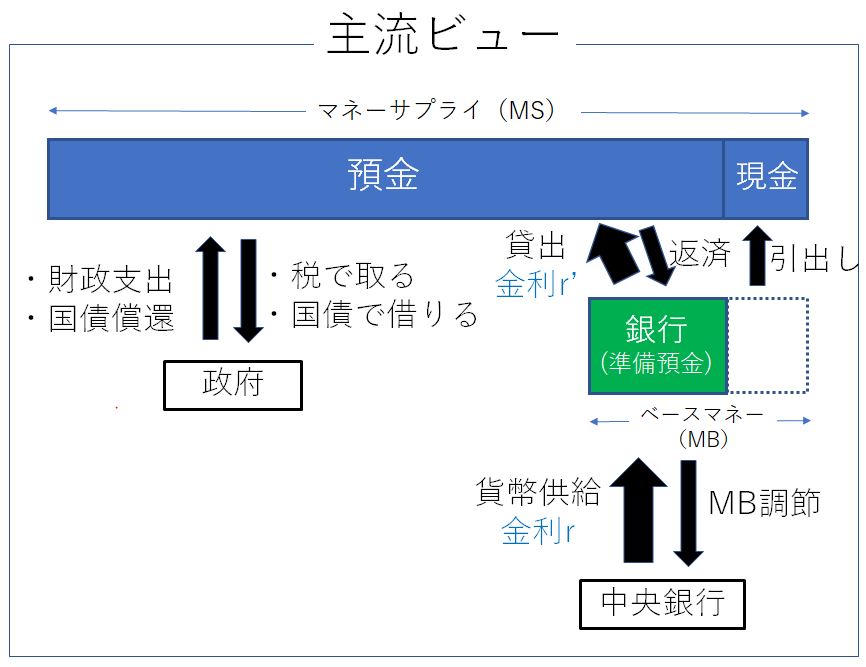

図4 これが主流ビュー!

図の通りですが、マネーサプライを増やす経路はこう。

1. 中央銀行から民間銀行への準備預金の貸出

2. 民間銀行は準備預金をバックに民間企業に貸出

この経路が動くメカニズムとしては、三つくらい?

メカニズム1 金利r

緩和の場合 金利rを下げると民間銀行はr´を引き下げる。 →企業は資金調達をしやすくなり、銀行貸出が活発化。

引き締めの場合

金利rを上げると民間銀行はr´を引き上げる。

→企業は資金調達がしにくくなり、銀行貸出が減る。

メカニズム2 準備預金量(ゼロ金利の場合)

緩和の場合

準備預金量を増やすと民間部門はゼロコストの貸出しがどんどんできると考える。

→企業は資金調達をしやすくなり、銀行貸出が活発化。

引き締めの場合

準備預金量を減らすと民間部門は貸出す元手が減ってしまうと考える。

→企業は資金調達をしにくくなり、銀行貸出が減る。

メカニズム3 コミットメント

実際はメカニズム1や2ほど単純ではない。

民間部門は中央銀行の将来の行動を予見するから、たとえば

景気を刺激するために緩和をしても、

「どうせまた引き締めるだろ」

と考える。

→よって中央銀行は断固たる意志で「将来も引き締めませんよという」という無責任体制をとるべし!

とまあ、2あたりからかなり妄想が入っているのですが、ここから派生する有名な二つの変態概念に触れておきますね。

1.貨幣乗数

上の図でマネーサープライをベースマネーで割った MS/MB が貨幣乗数です。

中央銀行がMBを増やすと、.3つのメカニズムのどれか知りませんがMSが増えるだろうと。

その「増える割合」を示す概念。

2.IS-LM

中央銀行が政策金利rを引き下げて(緩和)マネーサプライを増やすと国民所得が増える。

rと所得の単純な相関関係!

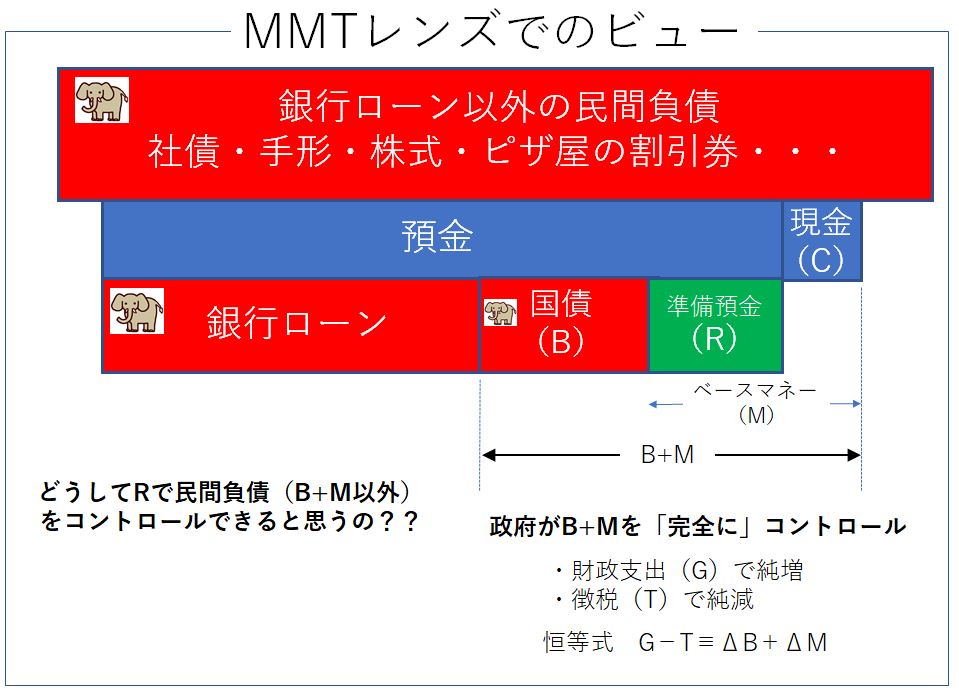

では、最後にもったいぶらずに寝ないで書いたMMTのビューをここに。

ポイントはいろいろありますが、このへんですかね。

・B+Mは政府が完全にコントロール

・預金は、銀行ローン(L)+B+M

・マネーサプライは、B+M+Lで決まり、中央銀行は(ほぼ)無関係

さて、ずぼらなにゅんオカシオコルテスとしてはこの図が公開できたならもういいやって感じなんですが(だってもう分かるでしょ?)、しばらくはこの図を使っていくつかの論点をまとめていくつもりです。

もしどなたかご希望のリクエストあればそれからやりまーす\(^o^)/

こんなとこでしょうか?↓

・IS-LMがなぜダメか

・政策金利について

・QEについて

・金融不安定について

・国債廃止論について

・インフレについて

・ジョブギャランティについて

MMTレンズシリーズ 目次 その0:エレファント・イン・ザ・ルーム その1:象がいない「主流」ビュー その2:MMTビュー簡略版(とデフレ経済) その3:「財政に従属する金融政策」とは その4:おぼえよう!財政スペース その5:財政スペース② 遊休資源と「より良い社会」の話